头条

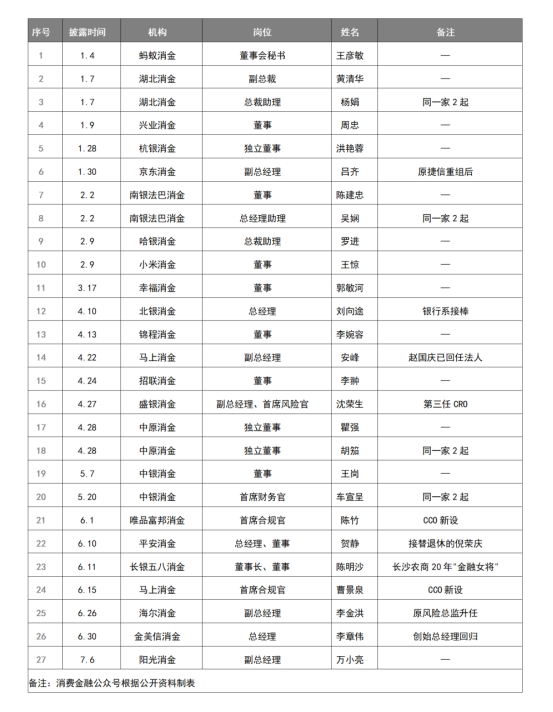

招联金融公布29家助贷和催收合作方 已有8家消金机构披露名单

作者 | 观察团来源 | 新经济观察团近日,招联消费金融股份有限公司(以下简称“招联金融”)在官网发布了合作机构信息公示,披露了18家催收合作机构和11家助贷合作机构名单。其中,催收机构包括深圳市施尔德信息咨询服务有限公司、深圳合众利信息咨询有限公司、勤为科技有限公司、深圳市中美联合投资管理有限公司、长沙秋晖

2025-07-21 16:15:50